은닉 마르코프 모형 (hidden markov model(HMM)은 특히 시계열 모델링에 유용하다. 또한 시계열 분석에 학습될 데이터에 올바르게 라벨링 된 정답이 존재하지 않는 비지도 학습이 적용된 회귀 한 경우이기 때문에 흥미롭기도 하다.

HMM 은 앞서 살펴본 칼만 필터의 실험에서 얻었던 직관, 즉 관측 가능 변수가 시스템을 가장 잘 묘사하지 못한다는 개념에서 영감을 받았다.

선형 가우스 모델에 적용된 칼만 필터처럼 과정에는 상태가 있으며 관측이 그 상태에 대한 정보를 준다는 개념을 상정 한다.

모델의 동작방식

HMM은 직접적으로 관측이 불가능한 상태를 가진 시스템을 상정한다. 마르코프 과정이라고 불리는 이 시스템은 미래 사건의 확률이 시스템의 현재 상태만으로도 충분히 계산 될 수 있기에 '기억 없음' 이라는 의미를 지닌다. 즉 시스템의 현재와 과거 상태를 모두 알더라도 시스템의 현재 상태만 아는 것보다 유용하지 않다.

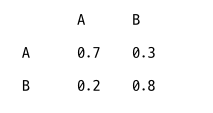

마르코프 과정은 종종 행렬로 묘사 되고는 한다. 예를 들어 상태 A와 B 사이에서 출렁이는 시스템이 있다고 가정해 보자. 두 상태 모두 다른 시간 단계에서 통계적으로 다른 상태로 바꾸는 것보다는 현 상태를 유지할 가능성이 높다고 가정하자. 그러면 이런 시스템은 다음과 같은 행렬로 묘사 할 수 있다.

|

| 마르코프 행렬 |

은닉 마르코프 모형은 관측으로 부터 시스템의 상태를 직접적으로 추론 할 수 없다는 것을 제외 하면 마르코프 모형과 같은 종류의 시스템을 표현한다. 단 관측 시스템의 상태에 대한 단서를 제공한다.

|

| HMM에 대한 과정으로 특정 시간에서 시스템의 실제 상태를 x(t)로 표현합니다. 또 특정시간에서 관측가능한 데이터는 y(t)로 표현 합니다. y(t)입장에서 오르지 x(t)만 고려하지 않는다. 즉 x(t)를 이미 알고 있다면 x(t-1)은 y(t)예측에 추가 정보를 제공하지 않는 것이다. 마찮가지로 x(t+1)의 예측에는 x(t)의 영향만 있을 뿐. x(t-1)로 부터 어떠한 추가 정보도 없다. 이것은 바로 마르코프가 바라보는 시스템이다. |

현실적인 애플리케이션의 상황에서는 상태들의 출력이 겹치는 경우가 많다. 따라서 어떤 상태가 출력을 생성했는지 100% 완벽하게 이해하는 것은 어렵다. 예를 들어 아래 그래프와 같이 데이터에 HMM을 적용한다고 생각해 보자. 이 데이터는 네 개의 상태로 시뮬레이션 된 것이다. 그러나 시각적인 정보만으로는 상태가 몇 개 존재하는지, 무엇이 각 상태를 구분 짓는지, 시스템의 상태 간 전환 지점은 어디인지 파악하기가 쉽지 않다.

|

| 이 시계열은 네 가지 상태로 시뮬레이션 되었지만, 시각적으로 네 개 상태의 존재 및 각 상태의 끝을 확인하기 어렵다. |

HMM의 실제 사용 사례는 다음과 같다.

- 금융시장의 체제 전환 식별

- DNA 염기순서 정보의 분류, 예측, 복원

- ECG 데이터에 반영된 수면 단계 인식

댓글 없음:

댓글 쓰기